自己破産は「特別な人」の話ではない

──日弁連データが示す現実と、年1回の家計診断の必要性

「自己破産」と聞くと、

浪費やギャンブルを繰り返した結果、身を持ち崩した人の話──

そんなイメージを持つ方は少なくないかもしれません。

しかし、最新のデータが示している現実は、私たちの想像とはかなり異なります。

先日、Yahoo!ニュースでも以下の記事が紹介されました。

この記事は、日本弁護士連合会(日弁連)が公表した全国規模の公式調査データ(2023年)をもとに、「自己破産に至る人の実像」を整理したものです。

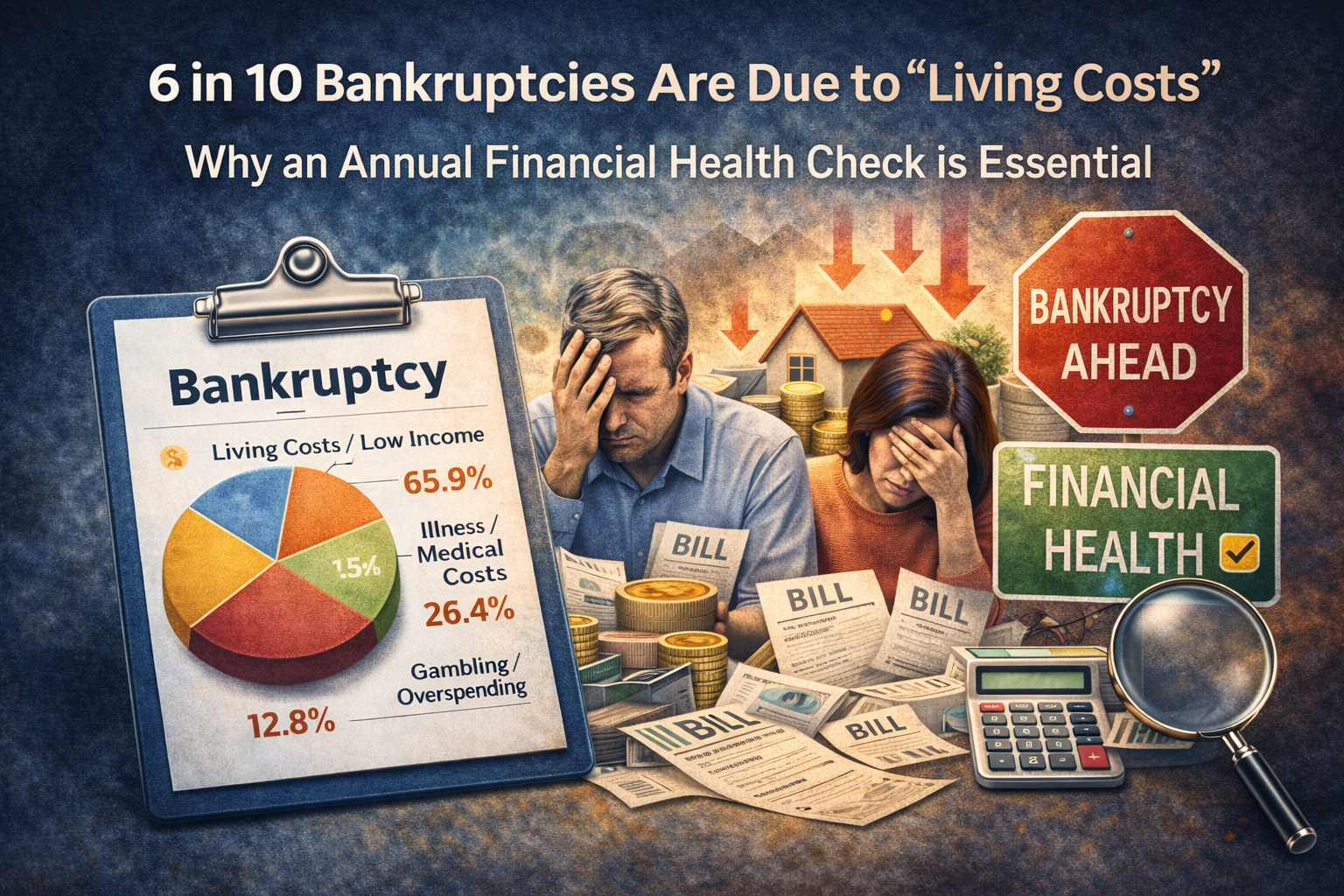

自己破産の最大の理由は「生活苦・低所得」

調査によると、自己破産に至った理由の 約3分の2(65.86%) を占めていたのは、

生活苦・低所得

でした。

続いて多いのが、

- 病気・医療費

- 生活用品の購入

- 失業・転職

といった、日常生活を維持するために避けにくい支出や出来事です。

浪費やギャンブルも一定数ありますが、

それが主因となっているケースはむしろ少数派。

「誰にでも起こり得る生活上の事情」が、

積み重なった結果として自己破産に至っている──

それが、日弁連データから見える実像です。

詳しいデータ分析については、こちらの記事でも丁寧に解説されています。

自己破産は特定の世代の問題ではない

年齢別データを見ると、最も割合が高いのは 50代。

しかも前回調査から大きく増加しています。

一方で、

- 20代

- 70代以上

といった層も緩やかに増えており、

自己破産は「一部の世代だけの問題」ではありません。

失業、病気、家計負担の増加──

人生のどこかで起こり得るライフイベントが重なれば、

誰でも家計が破綻するリスクを抱えていることが分かります。

問題は「気づいたときには手遅れ」になりやすいこと

これらのデータを見て、私が強く感じるのは次の点です。

家計の異変は、

本人が気づかないうちに進行していることが多い

収入が減っても、

物価が上がっても、

医療費や教育費が増えても、

日々の生活は「なんとか回っている」ように見えてしまう。

しかし実際には、

少しずつ、確実に余力が削られ、

ある時点で一気に立て直しが難しくなる──。

自己破産は、突然起きる出来事ではありません。

長期間の「見えない家計悪化」の結果なのです。

だからこそ「年1回の家計診断」が必要になる

医療の世界では、

症状が出てから治療するのではなく、

- 年1回の健康診断

- 定期的なチェック

によって、

病気を「早期発見」する仕組みが当たり前になっています。

家計も、まったく同じです。

- 今の収入と支出のバランスはどうか

- 将来の固定費・変動費に無理はないか

- 想定外の出来事が起きたとき、耐えられる余力はあるか

これを 年に1回、客観的に確認するだけでも

自己破産に至るリスクは大きく下げられます。

産業FPが目指すもの

産業FPが目指しているのは、

- 借金問題が起きてから対応すること

- 破産や債務整理を前提とした支援

ではありません。

そのずっと手前、

「生活が破綻する前」に、家計の異変に気づくこと

そのための仕組みとして、

年1回の家計の健康診断を社会に根付かせたいと考えています。

自己破産データが教えてくれること

日弁連の全国調査データが教えてくれるのは、

自己破産が「特別な人の失敗談」ではなく、

誰にでも起こり得る、生活の延長線上の出来事

だという現実です。

だからこそ、

- 家計を「感覚」ではなく

- データと構造で捉え

- 定期的にチェックする

そんな文化が必要なのではないでしょうか。

年1回の家計診断は、

未来の破綻を防ぐための、

もっともシンプルで、現実的な第一歩だと私は考えています。

コメント